Dai Nippon Printing Co., Ltd. (DNP) anunció el 21 de septiembre de 2016 el lanzamiento de un servicio de pago en la nube para compañías de tarjetas de crédito compatible con el sistema de pagos para smartphones de Apple (Apple Pay). Esto ocurrió tan solo dos semanas después de que Apple anunciara el lanzamiento de su servicio de pagos para smartphones en Japón a finales de octubre.

El servicio de DNP se ofrece en colaboración con Gemalto (con sede en Ámsterdam), líder mundial en seguridad digital. Sin embargo, a algunos les sorprenderá que DNP, fundada hace 140 años como imprenta, participe en un servicio que permite a los usuarios pagar el transporte y artículos de uso diario con sus teléfonos inteligentes. Esto es especialmente cierto dada la rapidez con la que la compañía anunció su incorporación al servicio.

El negocio de DNP es diverso e incluye los sectores de impresión de papel, electrónica, información y comunicaciones, estilo de vida e industrial. Esta expansión de sus áreas de negocio ha sido posible gracias a la aplicación y el desarrollo de la tecnología de impresión, y en particular a su experiencia en el procesamiento de grandes cantidades de información que le confían empresas y consumidores, lo que le ha permitido perfeccionar diversas tecnologías de seguridad de la información. Por ello, no sorprende que DNP ofrezca una solución de pago móvil de alta seguridad en una plataforma en la nube para Apple Pay, un servicio tan esencial en nuestra vida diaria. Esto también se debe a la trayectoria de la compañía en el desarrollo y suministro de tecnología de vanguardia para la Comunicación de Campo Cercano (NFC), un método de comunicación sin contacto entre dispositivos electrónicos.

El solucionador de problemas de tarjetas IC desarrolla el negocio móvil

DNPでモバイルサービスを成長させた立役者は、土屋輝直だ。10年ほど前、当時日本市場に出回り始めた非接触ICカードの通信性能の向上に取り組み、課題を特定し、解決した人物である。土屋は、牛久工場(茨城県)に6年間勤務した後、2012年にモバイルサービス部の部長に就任した。与えられた課題は、エンジニアの土屋が今までやったことがないビジネス開発だった。しかも、数年後に数十億円規模の事業を創り出すというミッションが託されていた。

Para Tsuchiya, esta transferencia fue como un rayo. "En lugar de pensar en lo que me interesaba como ingeniero, tuve que pensar en lo que los consumidores querían en el futuro. Tuve que cambiar drásticamente mi perspectiva", dijo. Tsuchiya se esforzó por cambiar su forma de pensar.

"Intentamos imaginar un estilo de vida totalmente nuevo donde la gente dependiera de los dispositivos móviles para todo, pero en realidad, nadie llegaría tan lejos. Incluso cuando probamos algo nuevo, la reacción de los usuarios fue tibia", recuerda. Sin embargo, el punto de inflexión llegó antes de lo esperado.

En los últimos dos años, los servicios móviles se han desarrollado rápidamente a nivel mundial, creando un entorno comercial favorable para DNP. Empresas globales de TI como Apple, Samsung y Google han anunciado el lanzamiento de servicios de billetera móvil, e instituciones financieras como JPMorgan Chase también han lanzado servicios similares.

"El negocio en el que hemos estado trabajando durante varios años está empezando a tomar forma", afirmó Tsuchiya, mostrando su entusiasmo por seguir expandiendo el negocio móvil con una postura agresiva. Añadió: "Nos gustaría desarrollar el negocio basándonos en el concepto de 'crear una infraestructura de pago móvil que facilite la vida de las personas'".

Garantizar la seguridad y promover las transacciones sin efectivo

La creación de una sociedad sin efectivo mediante dispositivos móviles y tarjetas IC también es un objetivo del gobierno. La tasa de pagos electrónicos en Japón es baja en comparación con los estándares internacionales, y tanto el sector público como el privado están trabajando para aumentarla significativamente del 18,5 % (56,4 billones de yenes) en 2014 para 2020.

La iniciativa del DNP, en línea con esta tendencia, se caracteriza por su alto nivel de seguridad. Muchos usuarios parecen estar preocupados por añadir la función de pago con tarjeta de crédito a sus smartphones, pero la plataforma de pago en la nube cuenta con un sistema exhaustivo para proteger información personal, como los números de tarjeta de crédito, lo que disipa dichas preocupaciones.

La plataforma emite un código criptográfico llamado "token" al smartphone, que el usuario utiliza al realizar una compra. El token se restaura del código criptográfico al número de tarjeta al final de la transacción, por lo que Tsuchiya afirma que la seguridad es perfecta.

La autenticación biométrica podría generalizarse

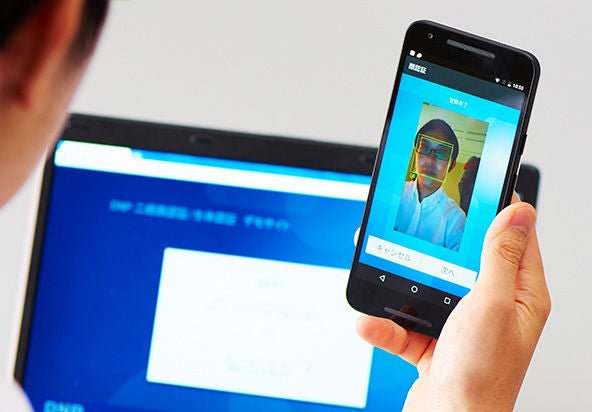

Además, la capacidad de autenticar de forma fiable la identidad de una persona será un factor importante en las transacciones sin efectivo. En 2015, el DNP se unió a la Alianza FIDO (Fast IDentity Online), una organización internacional de estandarización de estándares de autenticación biométrica, y ha despertado un considerable interés por parte de las instituciones financieras nacionales. Tsuchiya afirma: «Es probable que a los usuarios les resulte complicado recordar los números PIN individuales de cada institución financiera, por lo que poder autenticarse mediante la información biométrica almacenada en un teléfono inteligente será extremadamente práctico». Añade: «Preveo que en uno o dos años empezaremos a ver a la gente usar sus teléfonos inteligentes para retirar efectivo de los cajeros automáticos».

La plataforma de autenticación de identidad de DNP permite a las empresas elegir huellas dactilares, iris, rostros y huellas de voz como información de autenticación, además de las contraseñas tradicionales de un solo uso.

¿La próxima gran novedad después de los smartphones? Tarjetas dinámicas.

DNP espera con interés la próxima tecnología posterior al smartphone: la "Tarjeta Dinámica". Se trata de una tarjeta con componentes electrónicos integrados que consolida la información de varias tarjetas en una sola, lo que permite a los consumidores seleccionar libremente la tarjeta que desean usar.

Las tarjetas dinámicas permiten leer la información de hasta 20 tarjetas de plástico en una sola tarjeta mediante un teléfono inteligente. Esta tarjeta única puede utilizarse para diversos pagos, eliminando el problema de tener una cartera abarrotada de tarjetas. DNP lleva varios años solicitando patentes sobre tecnología relacionada, anticipando el desarrollo de esta tarjeta de nueva generación, y Tsuchiya afirma que "existe una alta probabilidad de que se convierta en un negocio". Planean proponer la tecnología a bancos y compañías de tarjetas de crédito en el futuro con miras a su adopción.

El fracaso es inevitable cuando se es pionero en un nuevo campo de negocios, y Tsuchiya, que ha intentado ser pionero en varios negocios de telefonía móvil, no es una excepción.

"He fracasado muchas veces hasta ahora, pero la empresa lo ha aceptado. Por supuesto, la premisa es que los fracasos no son fatales y conducen a nuevos desarrollos", dijo Tsuchiya. Sus palabras también nos permiten vislumbrar la cultura corporativa de DNP.

- Tenga en cuenta que los detalles como los nombres de los departamentos y las especificaciones del producto son precisos en el momento de la entrevista y pueden estar sujetos a cambios sin previo aviso.

21 de octubre de 2016 por el Departamento Editorial de DNP Features