Dai Nippon Printing Co., Ltd. (DNP) kündigte am 21. September 2016 die Einführung eines cloudbasierten Zahlungsdienstes für Kreditkartenunternehmen an, der mit Apples Smartphone-Zahlungssystem (Apple Pay) kompatibel ist. Dies geschah nur zwei Wochen, nachdem Apple die Einführung seines Smartphone-Zahlungsdienstes in Japan für Ende Oktober angekündigt hatte.

Der Service von DNP wird in Partnerschaft mit Gemalto (mit Hauptsitz in Amsterdam), einem weltweit führenden Unternehmen im Bereich digitaler Sicherheit, angeboten. Es mag jedoch überraschen, warum DNP, ein vor 140 Jahren als Druckerei gegründetes Unternehmen, an einem Dienst beteiligt ist, der es Nutzern ermöglicht, Transport und Alltagsartikel mit ihren Smartphones zu bezahlen. Dies gilt insbesondere angesichts der rasanten Geschwindigkeit, mit der das Unternehmen seinen Einstieg in diesen Bereich bekannt gab.

DNP ist ein breit gefächertes Unternehmen, das Papierdruck, Elektronik, Informations- und Kommunikationstechnologie sowie Lifestyle- und Industrieprodukte umfasst. Diese Expansion wurde durch die Anwendung und Weiterentwicklung von Drucktechnologien ermöglicht, insbesondere durch die langjährige Erfahrung des Unternehmens in der Verarbeitung großer Unternehmensbereich, die ihm von Unternehmen und Verbrauchern anvertraut werden. Dadurch konnte DNP verschiedene Technologien zur Informationssicherheit optimieren. Vor diesem Hintergrund ist es nicht verwunderlich, dass DNP eine hochsichere mobile Zahlungslösung auf einer Cloud-Plattform für Apple Pay anbietet, das aus unserem Alltag nicht mehr wegzudenken ist. Dies ist auch auf die langjährige Erfahrung des Unternehmens in der Entwicklung und Bereitstellung modernster NFC-Technologie (Near Field Communication) zurückzuführen, einer kontaktlosen Kommunikationsmethode zwischen elektronischen Geräten.

IC-Karten-Problemlöser entwickelt mobiles Geschäft

DNPでモバイルサービスを成長させた立役者は、土屋輝直だ。10年ほど前、当時日本市場に出回り始めた非接触ICカードの通信性能の向上に取り組み、課題を特定し、解決した人物である。土屋は、牛久工場(茨城県)に6年間勤務した後、2012年にモバイルサービス部の部長に就任した。与えられた課題は、エンジニアの土屋が今までやったことがないビジネス開発だった。しかも、数年後に数十億円規模の事業を創り出すというミッションが託されていた。

Für Tsuchiya kam diese Versetzung völlig unerwartet. „Anstatt mich auf meine Interessen als Ingenieur zu konzentrieren, musste ich mich plötzlich mit den zukünftigen Bedürfnissen der Konsumenten auseinandersetzen. Ich musste meine Sichtweise grundlegend ändern“, sagte er. Tsuchiya bemühte sich, seine Denkweise zu ändern.

„Wir versuchten uns einen völlig neuen Lebensstil vorzustellen, in dem die Menschen sich für alles auf mobile Geräte verlassen würden, aber in Wirklichkeit wäre niemand so weit gegangen. Selbst als wir etwas Neues ausprobierten, war die Reaktion der Nutzer verhalten“, erinnert er sich. Der Wendepunkt kam jedoch schneller als erwartet.

In den letzten ein bis zwei Jahren haben sich mobile Dienste weltweit rasant entwickelt und damit ein günstiges Geschäftsumfeld für DNP geschaffen. Globale IT-Unternehmen wie Apple, Samsung und Google haben die Einführung von mobilen Bezahldiensten angekündigt, und auch Finanzinstitute wie JPMorgan Chase haben ähnliche Dienste eingeführt.

„Das Geschäft, an dem wir seit mehreren Jahren arbeiten, kommt langsam in Schwung“, sagte Tsuchiya und zeigte sich begeistert, das mobile Geschäft mit einer aggressiven Herangehensweise weiter auszubauen. Er fügte hinzu: „Wir möchten das Geschäft auf der Grundlage des Konzepts entwickeln, eine mobile Zahlungsinfrastruktur zu schaffen, die das Leben der Menschen bequemer macht.“

Sicherheit gewährleisten und bargeldlose Transaktionen fördern

Die Schaffung einer bargeldlosen Gesellschaft mithilfe mobiler Geräte und Chipkarten ist ebenfalls ein Ziel der Regierung. Japans Anteil elektronischer Zahlungen ist im internationalen Vergleich niedrig, und sowohl der öffentliche als auch der private Sektor unternehmen Anstrengungen, ihn bis 2020 von 18,5 % (56,4 Billionen Yen) im Jahr 2014 deutlich zu erhöhen.

Die Initiative von DNP, die diesem Trend entspricht, zeichnet sich durch ein hohes Sicherheitsniveau aus. Viele Nutzer scheinen Bedenken hinsichtlich der Integration von Kreditkartenzahlungen in ihre Smartphones zu haben, doch die Cloud-Zahlungsplattform verfügt über ein umfassendes System zum Schutz persönlicher Daten wie Kreditkartennummern, wodurch diese Bedenken ausgeräumt werden.

Die Plattform sendet einen kryptografischen Code, ein sogenanntes „Token“, an das Smartphone, das der Nutzer beim Kauf verwendet. Im letzten Schritt der Zahlungstransaktion wird das Token aus dem kryptografischen Code in die Kartennummer umgewandelt, weshalb Tsuchiya sagt: „Die Sicherheit ist perfekt.“

Biometrische Authentifizierung könnte zum Standard werden

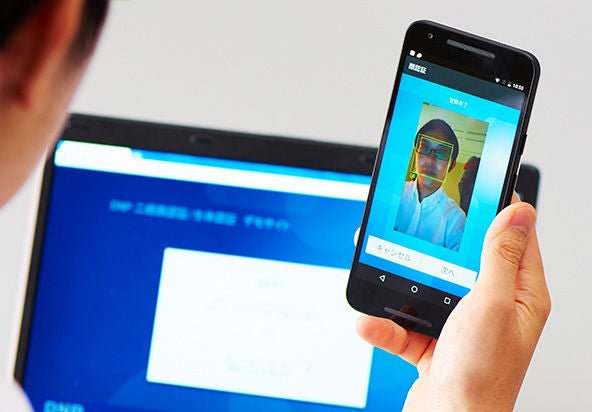

Darüber hinaus wird die zuverlässige Authentifizierung der Identität einer Person ein wichtiger Faktor bei bargeldlosen Transaktionen sein. 2015 trat DNP der FIDO (Fast IDentity Online) Alliance bei, einer internationalen Standardisierungsorganisation für biometrische Authentifizierungsstandards, und stieß damit auf großes Interesse bei inländischen Finanzinstituten. Tsuchiya erklärt: „Es dürfte für Nutzer umständlich sein, sich für jedes Finanzinstitut eine eigene PIN zu merken. Daher ist die Authentifizierung mithilfe biometrischer Daten, die auf einem Smartphone gespeichert sind, äußerst praktisch.“ Er fügt hinzu: „Ich gehe davon aus, dass wir in ein bis zwei Jahren sehen werden, wie Menschen mit ihren Smartphones Bargeld an Geldautomaten abheben.“

Die Identitätsauthentifizierungsplattform von DNP ermöglicht es Unternehmen, neben herkömmlichen Einmalpasswörtern auch Fingerabdrücke, Iris, Gesichter und Stimmabdrücke als Authentifizierungsinformationen zu verwenden.

Was ist der nächste große Trend nach Smartphones? Dynamische Karten

DNP freut sich auf die nächste Technologie nach dem Smartphone: die „Dynamische Karte“. Dabei handelt es sich um eine Karte mit eingebauten elektronischen Komponenten, die Informationen von mehreren Karten auf einer einzigen Karte zusammenfasst, sodass Verbraucher die gewünschte „Karte“ frei auswählen können.

Dynamische Karten ermöglichen es, die Informationen von bis zu 20 Plastikkarten mithilfe eines Smartphones auf eine einzige Karte zu übertragen. Diese Karte kann für verschiedene Zahlungen genutzt werden und löst so das Problem eines überfüllten Portemonnaies mit zu vielen Karten. DNP hat bereits seit mehreren Jahren Patente für die entsprechende Technologie angemeldet, um die Entwicklung dieser Karte der nächsten Generation voranzutreiben. Tsuchiya erklärt: „Es besteht nun eine hohe Wahrscheinlichkeit, dass sich daraus ein erfolgreiches Geschäftsmodell entwickelt.“ Das Unternehmen plant, die Technologie künftig Banken und Kreditkartenunternehmen zur Einführung vorzuschlagen.

Scheitern ist unvermeidlich, wenn man ein neues Geschäftsfeld erschließt, und Tsuchiya, der versucht hat, in verschiedenen mobilen Geschäftsfeldern Pionierarbeit zu leisten, bildet da keine Ausnahme.

„Ich bin bisher oft gescheitert, aber das Unternehmen hat das akzeptiert. Die Grundvoraussetzung ist natürlich, dass die Misserfolge nicht fatal sind und zu neuen Entwicklungen führen“, sagte Tsuchiya. Seine Worte geben uns auch einen Einblick in die Unternehmenskultur von DNP.

- Bitte beachten Sie, dass die Angaben, wie z. B. Abteilungsnamen und Produktspezifikationen, zum Zeitpunkt des Vorstellungsgesprächs korrekt sind und sich ohne vorherige Ankündigung ändern können.

21. Oktober 2016, DNP-Redaktion